La Asociación de AFP realizó una extensa presentación ante la Comisión de Trabajo del Senado, con el objetivo de desmentir mitos y responder críticas en torno a la reforma previsional que se está tramitando. En la instancia, la asociación abordó diversas ideas y esgrimió los principales argumentos que le preocupan a la industria. Fast Check CL, por su parte, contactó a la Subsecretaría de Previsión Social, quienes declaran que el debate contiene información inexacta.

Por Fast Check CL

El pasado lunes 8 de abril de 2024, la Asociación de AFP (AAFP) exhibió ante la Comisión de Trabajo del Senado, una presentación de 58 láminas donde daban cuenta de su postura frente a la reforma de pensiones que está llevando adelante la ministra del Trabajo y Previsión Social, Jeannette Jara (PC).

La presentación, a cargo de Paulina Yazigi —presidenta de dicha asociación y que tuvo una duración de 45 minutos—, tenía por objetivo desmentir ciertos mitos sobre la reforma, así como presentar resultados y números que desde la Asociación de AFP han levantado mediante estudios y encuestas.

Desde la Subsecretaría de Previsión Social —dependiente del Ministerio del Trabajo— señalaron a Fast Check CL que varios de los argumentos esgrimidos por la Asociación de AFP, se basan en falsedades y que no corresponden a lo planteado por el Gobierno.

A continuación, Fast Check CL explica los puntos críticos que hay en la pugna entre la Asociación de AFP y el Ministerio del Trabajo, los que se centra en refundación, estatización y el 6% adicional.

El pilar principal: ¿hay refundación?

Entre los dos primeros argumentos que las AFP esgrimen, es que el proyecto buscaría refundar el sistema y, además, incluiría una participación más activa del Estado en la materia, lo que se refleja en un Fondo Colectivo —propuesto por el Gobierno— del 6% de cotización.

A juicio de la Asociación de AFP, la refundación comenzaría por eliminar el sistema, dado que esta reforma le entregaría al Estado la administración de cuentas como en la administración de los ahorros de los trabajadores, junto con precisar que esto no implicará un aumento en las pensiones.

Sin embargo, a juicio de la Subsecretaría de Previsión Social, el sistema no se refundaría, pues el Decreto 3.500 que las regula continuaría vigente y la capitalización individual pasaría de un 10% al 13,5%.

Asimismo, sobre que la reforma no contemplaría el aumento de las pensiones, Previsión Social impugna esta idea, aludiendo que tanto las actuales como las futuras, ascenderían mediante la implementación de cambios en el Pilar No Contributivo y Contributivo, así como con la creación de un nuevo pilar contributivo del seguro social.

Sobre lo anterior —afirman— «las mejoras en el Pilar No Contributivo contemplan un aumento en el monto de la PGU, subiéndolo a $250 mil pesos y ampliando su cobertura al 100%».

Previsión Social explica que la reforma, en especial con la administración de los fondos y las cuentas, tiene por objetivo alinear los incentivos de las entidades de inversión con los intereses de los afiliados, por lo que se buscaría pasar de un esquema de comisión por flujo a uno por saldo.

¿La reforma propone una estatización?

- ¿Qué dice la Asociación de AFP?

La estatización del sistema es uno de los puntos más críticos que ha tenido la discusión previsional, lo que a juicio de la Asociación de AFP, se concretaría con este proyecto de reforma. Lo anterior guarda relación con la administración de cuentas y de fondos de los trabajadores.

Por su lado, la administración de cuentas sería realizada por una empresa que, previamente licitada por el Estado, cumpliría dicha función. En caso de licitación desierta, sería el Instituto de Previsión Social el que administra estas cuentas. Esto, de acuerdo a la AAFP, tiende a monopolizar el sistema.

Sobre la administración de los fondos, la AAFP sostiene que sería el Estado el que asumiría su gestión, llegando a controlar el 75%.

- ¿Qué dice Previsión Social?

En respuesta a los argumentos de la contra parte, la Subsecretaría de Previsión Social, aclara que una estatización es un argumento falso, pues las consideraciones de la ley son aumentar la competencia en la administración de fondos, no estatizar.

La reforma «lo que hace es incrementar competencias en la administración de fondos al

incluir una empresa publica y dar posibilidad de ingreso de otros actores como las

cooperativas», aclara la subsecretaría.

El proyecto, explican desde Previsión Social, crea un Inversor Previsional del Estado (IPE) que se someterá a las mismas reglas del IP privados. En consecuencia, los fondos se invertirán en el mercado de capitales con las mismas reglas y restricciones que los privados.

¿Una monopolización de las cuentas? La subsecretaría señala que será un administrador previsional el que se hará cargo de todas las tareas de soporte, vía licitación competitiva. Así, el precio y las condiciones se establecen en una instancia competitiva que es la licitación. Aquel que gane la licitación deberá mantener el precio y las condiciones que haya ofrecido, siendo supervigilado por la Superintendencia de Pensiones.

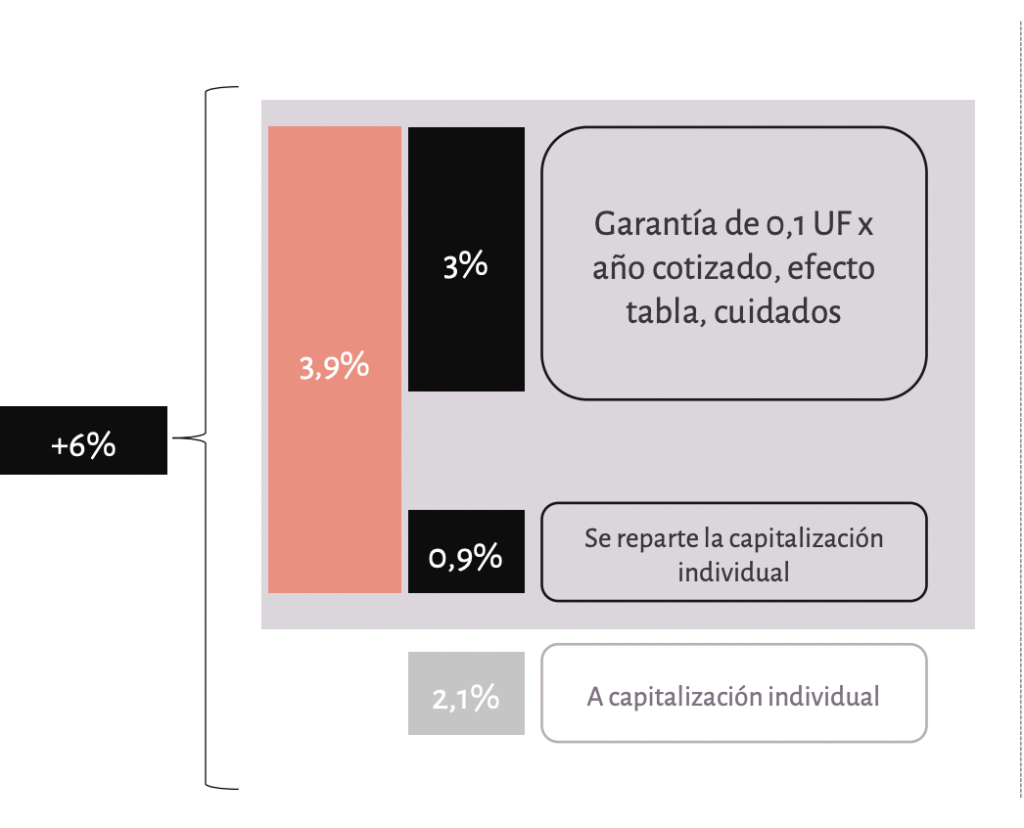

¿Qué pasa con el 6% de cotización?

Un aspecto que ha generado roce entre las partes, es el 6% de cotización adicional. La AAFP declara que ese porcentaje provendría de lo realizado por los trabajadores -o impuesto al trabajo, como señalan-, declarando que un 3,9% de eso iría a reparto.

Desde el oficialismo apuntan a que ese porcentaje no proviene del trabajador, sino del empleador. Para ello, el 6% se dividiría en dos: cuentas individuales (3%) y otra a un fondo colectivo para el aumento de pensiones y abordar desigualdades de género (3%).

Respecto del 3% a cuentas individuales, en ello hay un 0,9 que tendría mecanismos

solidarios intrageneracional, para optar por el apoyo de que quienes más ganen pueda ayudar a aquellos con menores ingresos.

Dado que mantiene el 13,5 de la cotización en fondos individuales y deja 3% de los fondos aportados por empleadores en ahorro colectivo. Referente a esto, consigna la creación de Inversor Previsional del Estado (IPE) que, afirman, se someterá a las mismas reglas del IP privados.

Las funciones de las AFP: ¿mantener o delegar?

En la presentación, Paulina Yazigi explica que las AFP realizan 20 funciones, lo que refutaría la sobresimplifación que la reforma hace de las administradoras, como: gestión de inversores, informar al afiliado sobre sus estado de cuentas, personal para atención, cobranza, entre otras.

Junto con eso, entregan pensiones de vejez, pensiones de invalidez, de herencia y pensiones alimenticias pagadas en el último años. Entonces, pregunta Previsión Social, ¿por qué no dejar esas funciones operativas en manos de una entidad?

El argumento del gobierno, en tanto, es que si las AFP delegan todas estas funciones operativas en una sola entidad —mediante licitación—, generaría ahorros y eficiencia, liberándolas y dándole el espacio para que puedan concentrar sus esfuerzos en la inversión de fondos y así mejorar las pensiones.

Previsión Social considera que con cada AFP realizando las mismas funciones, por lo que una licitación simplificaría su administración, tal como en la industria de las Administradoras de Fondos de Cesantía (AFC), para que de esta forma, «sea más barato y más eficiente en el sentido de no generar procesos y costos que no generan valor agregado, es decir no mejoran pensiones», esgrime la subsecretaría.